跨境零售出口模式下电商平台经营者国内法适用性简析

——以某跨境电商热点舆情为切入点

作者:江秋

据媒体以及自媒体曝光,2024年7月29日,约200名中小商家聚集在某跨境零售电商的广州总部抗议,原因是不满其平台的高额罚款和扣货款政策。据商家反馈,不管是不是商家的问题,只要买家不满意,该平台就直接按照“仅退款”处理,并对卖家做出货款2-5倍罚金的处罚。我们此次不讨论该规则是否合法合理,而是讨论在跨境电商零售出口模式下,跨境电商平台与国内商家的争议问题是否适用国内法律法规的基础问题。

一、跨境电商零售出口模式简介

根据各大跨境电商零售平台公开资料,关于跨境电商平台及其大致业务模式如下:

1、平台模式

从平台运营角度来看,可以分为纯平台模式、托管模式等,其中托管模式又区分为全托管模式以及半托管模式。第三方纯平台模式即跨境电商平台仅提供网络空间、交易规则等,不直接介入物流、定价、售后等环节。其中托管模式是跨境电商主动介入设计、生产、物流、定价、售后等环节。下面举例说明:

(1)Temu全托管模式(拼多多跨境)

商家发货流程:注册开店——上传产品——对接买手——买手选款——备货广州仓(平台仓)——上架销售——仓库发货(若选择JIT模式,则在商品卖出去两天后,将商品运送至广州仓)。即发货:商家备货入库或使用JIT模式;定价:平台定价;运营:卖家提供产品图片描述、价格、重量等信息,平台进行推广;物流:商家备货至广州仓后,平台负责第三方物流。

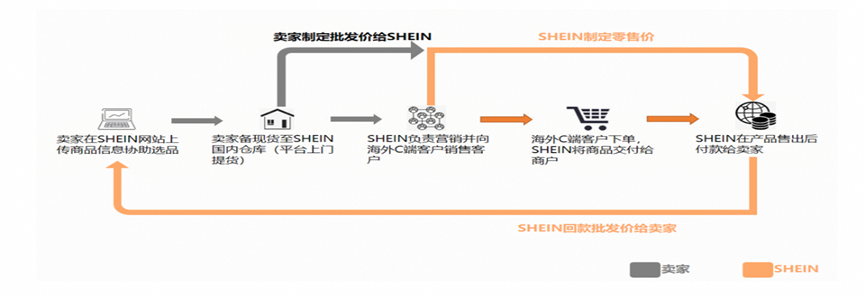

(2)SHEIN全托管模式

即:发货:商家只负责提供货源;定价:平台定价;运营:卖家提供产品图片描述、重量等信息;平台进行定价、营销、履约;物流:平台负责第三方物流。

2、独立站模式

企业通过自建独立网站进行商品展示和销售,直接面向海外消费者,自行处理订单、支付、物流及售后等环节。

独立站发货模式分为以下几种:1、国内自发货 2、Drop shipping (无货源) 3、海外仓 4、虚拟仓5、亚马逊FBA。

3、商品流视角下的跨境零售出口模式

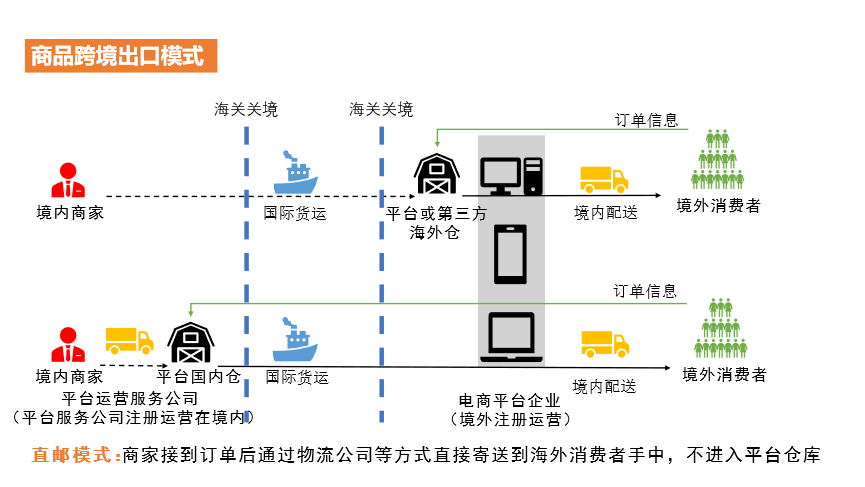

(1)商家海外仓模式

该模式下的特点如下:

商家位置:国内或国外均可,但通常在国内拥有货源,并将商品提前批量运输到目标市场国家的仓库。

平台入驻:商家可以入驻国内外各种电商平台,如亚马逊、eBay、速卖通等,或者自建独立站。

发货与仓储:商品存放在目的国的海外仓库中,买家下单后直接从海外仓库发货,大大缩短了配送时间,提高了物流效率。

运输发货:由海外仓库合作方或商家在当地安排快递、邮政或其他物流公司负责最后一公里的派送。

(2)国内仓直邮模式

该模式下的特点如下:

商家位置:通常位于国内,商品直接从国内发货。

平台入驻:同样可入驻国内外各大跨境电商平台。

发货与仓储:商品存储在商家在国内的仓库,接到订单后通过国际快递(如DHL、FedEx、UPS等)、邮政小包或专线物流等方式直接寄送到海外消费者手中。

运输发货:由国内物流公司负责国际段运输,目的地国家的邮政或物流公司完成清关和本地派送。

二、跨境电商零售出口模式下的平台经营者主体分析

我们认为,电子商务平台经营者并非一个特定的经营主体,而是可以由多个关联公司组成的经营主体集合。主要分析理由如下:

根据《电子商务法》第九条 “电子商务平台经营者是指在电子商务中为交易双方或者多方提供网络经营场所、交易撮合、信息发布等服务,供交易双方或者多方独立开展交易活动的法人或者非法人组织”以及《网络交易监督管理办法》第七条“本办法所称网络交易平台经营者,是指在网络交易活动中为交易双方或者多方提供网络经营场所、交易撮合、信息发布等服务,供交易双方或者多方独立开展网络交易活动的法人或者非法人组织”等,目前学界一般对于电子商务平台往往采取“四功能要素齐全说”,即经营者需全部满足“提供网络经营场所、商品浏览、订单生成、在线支付”等四个功能要素方可以认定为电子商务平台经营者。另外,根据目前电子商务平台的界定实践,承载电商平台不同功能要素的并非必须要为同一经营主体,故电商平台经营者并非特指ICP持证经营主体,也并非特指软件开发主体或者提供服务提供主体,而是可能由多种经营主体组成的经营主体集合构成电子商务经营者。而前述被认定为电商平台经营者的经营者主体之间往往属于关联公司关系。

同理可见,跨境零售出口模式下电商平台经营者也并非仅仅是境外注册或APP实际运营者单一主体,而是包含境内境外多个业务主体经营者集合,与国内电商平台经营者集合的区别主要在于其中部分经营者注册或实际经营在境外而已,但前述差异并未改变其同属一个电商平台经营者集合。

三、跨境电商零售出口模式下的平台经营者违法行为国内法适用性分析

1、实际业务现状

经回顾跨境电商零售出口模式,商品生产、境内物流、商家入驻、合同签订(境内业务部分)、报关报检等,甚至部分境外物流、售后等均由境内商家与跨境零售电商经营者发生业务关系和签署合同,特别在托管模式下更是如此。

综上前述信息,可以确定跨境电商零售出口模式下存在以下两点主要事实:

一是平台经营者集合中有一部分经营者属于境内经营者,即负责国内经营业务部分由境内经营主体负责开展,如招商入驻、平台运营等。

二是平台经营者集合中的境内经营者与国内商家发生实际业务关系并签署合同关系,根据不同业务模式所签署的合同并不相同,但均存在签署国内合同的情形,即平台经营者(集合中的国内经营者)与平台内境内商家发生了交易关系(提供平台服务关系)。

2、现有法规规定

一是《电子商务法》的规定。该法第二条明确规定“中华人民共和国境内的电子商务活动,适用本法”。第二十六条规定“电子商务经营者从事跨境电子商务,应当遵守进出口监督管理的法律、行政法规和国家有关规定”。

二是《网络反不正当竞争暂行规定》的规定。前述《暂行规定》第一条明确规定“第一条为了预防和制止网络不正当竞争行为,维护公平竞争的市场秩序,鼓励创新,保护经营者和消费者的合法权益,促进数字经济规范持续健康发展,根据《中华人民共和国反不正当竞争法》(以下简称反不正当竞争法)、《中华人民共和国电子商务法》(以下简称电子商务法)等法律、行政法规,制定本规定”。第二十四条“第二十四条平台经营者不得利用服务协议、交易规则等手段,对平台内经营者在平台内的交易、交易价格以及与其他经营者的交易等进行不合理限制或者附加不合理条件。主要包括以下情形:(一)强制平台内经营者签订排他性协议;(二)对商品的价格、销售对象、销售区域或者销售时间进行不合理的限制;(三)不合理设定扣取保证金,削减补贴、优惠和流量资源等限制;(四)利用服务协议、交易规则对平台内经营者的交易进行其他不合理限制或者附加不合理条件”。

3、适用性分析

一是管辖适用问题。从前述跨境电商零售出口模式下相关境内主体与国内商家所发生的交易事实以及签署合同的事实,并结合《电子商务法》第二条的明确规定,可以明确的是跨境电商零售出口模式下相关境内主体与国内商家的交易行为应该属于国内相关法律(如《民法典》《电子商务法》《反不正当竞争法》)的管辖,其适用性不存在法律障碍。

二是行为违法性适用。前述跨境电商零售出口模式下电商平台所实施的行为(如高额罚款和扣货款政策等)是否违反我国现有法规规定,则需要更严格的取证和监管部门深入分析。但其行为适用《电子商务法》第三十五条以及《网络反不正当竞争暂行规定》第二十四条本身并不存在争议。存在主要争议在于是否构成违法,而是否构成违法的界限及标准又在于该行为是否“不合理”。这则是另外一个比较复杂且缺乏实践案例情形,需要通过另外的文章专题进行分析。

四、小结

首先,不能简单错误认为跨境电商零售出口模式下电商平台经营者是唯一的经营者,而实际应该是经营者集合。

其次,跨境出口零售电商平台经营者集合既包含境外经营者,也包含境内经营者,其双方组合共同组成电商平台经营者集合。

最后,跨境出口零售电商平台经营者集合中的境内经营者与境内商家发生在境内业务活动属于我国境内的电子商务活动,其适用《电子商务法》等国内法律并不存在障碍和问题。

更多互联网法律新探索 关注我们

文章末尾固定信息

评论